基于創新創業教育理念的財務軟件應用實驗課程改革探究

2023-10-07 13:41:40王紅王佳月

科技風 2023年25期

關鍵詞:創新創業教育

王紅 王佳月

摘要:創新創業教育是為了培養具有創業素質和雙創意識的人才,以培育大學生的創新創業能力為主的教育。如何將雙創教育理念融入專業課程,是高校教學改革領域亟待解決的問題。在教學實踐中,輔助生產車間生產費用分配的交互分配法一直以來都是教學中的難點。本文基于沙盤推演視角下,重新解讀輔助生產費用交互分配法,為分配輔助生產費用提供新的一種思路。

關鍵詞:創新創業教育;沙盤推演;交互分配法

1 背景

1.1創新創業教育在財務軟件應用的背景

深入推進大眾創業萬眾創新是實施創新發展戰略的重要支撐,為提升大學生雙創實踐能力,在平時教學中融人雙創教育理念是大勢所趨。教育部門和廣大教育工作者要認真貫徹國家決策部署,積極開展教學改革探索。作為教育者,要以培養學生的創業意識、創新精神為目標,將雙創教育理念融入日常教學中。在教學實踐中,財務軟件應用是一門應用性、綜合性、實踐性很強的專業課程。但財務軟件應用是一門要不時更新的課程,因此教學要隨著政策的變化而變更,要適當調整財務軟件應用的傳統教學,綜合比較國內外相關研究,查漏補缺,取長補短。

1.2國內外關于創新創業教育的研究現狀

國外雙創教育最早始于美國1947年哈佛商學院MBA課程“新企業管理”的開設。20世紀60年代末,以蒂蒙斯教授為代表的幾位經濟學家預測“創業革命”,并首次提出了“創業教育”的新模式。21世紀以來,歐盟及其成員國不斷出臺大學生創業教育政策,對高校雙創教育產生了重大影響。

中國雙刨教育始于1989年,我國建議高等教育要促進培養“知識+技能”的綜合型人才,強調大學教育的創新力量和實踐意義。但是,我國高校在雙創能力教育方面還有很多不足需要改進。因此,對基于創新創業教育理念的財務軟件應用實驗課程進行改革探究,就顯得尤為重要。

2 會計沙盤推演涵義與應用舉例

2.1套計沙盤推演的涵義

易庭源教授在20世紀40年代中期,用“水槽”比擬說明借貸記賬法的基本原理,并提出新動態論觀點。20世紀50年代初,以馬克思的辯證唯物主義以及和勞動價值理論為依據,形成了資金運動論。此后,中南財經政法大學施先旺教授第一次提出了會計沙盤推演模型,通過沙的流動性,引起的沙堆的體積增加和減少的變化,以及沙坑的容積增大和減小的變化,形象地模擬企業經濟業務活動的資金的運動過程。會計實務教學中“會計沙盤推演”含義:假設開設公司是在一個平面上進行,公司的所有經濟活動都是以這個平面來展開,平面的內外就是企業經濟活動的虛擬推演空間范圍。

2.2套計沙盤推演應用舉例

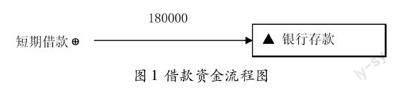

業務:企業向銀行借人短期性的款項18萬元,款項已存入銀行。

由圖1可以看出,資金運動是從短期借款流向銀行存款。短期借款是資金運動的起點,資金流出去180000元,沙坑容積變大,計入短期借款賬戶的貸方;而銀行存款是資金運動的終點,資金流入180000元,沙堆體積變大,計人銀行存款的借方。因此,如果弄清楚了資金運動,辨別清楚起點和終點,就會進行相應的會計處理,并可以得出結論:借終點,貸起點。

3 交互分配法的含義及計算流程

3.1交互分配法的含義

交互分配法是指根據各個輔助生產車間之間提供產品和勞務的數量,及在交互分配之前的單位成本,先在各個輔助生產車間的內部進行一次分配;然后,將各輔助生產車間在進行內部費用分配之后的實際費用,除以輔助生產車間之外的受益單位的產品或勞務數量之和,計算出來二次分配的單位成本;最后,在輔助生產車間之外的受益單位之間進行分配實際費用的一種方法。

3.2交互分配法的計算流程

3.2.1第一階段交互分配

(1)某輔助車間發生的直接費用,用“Y直接”表示;某輔助車間提供的勞務總量,用“T”表示;某輔助車間的內部分配率,用“a”表示。a=Y直接/T。

(2)其他輔助生產車間耗用的勞務量,用“Ti內”,其他輔助車間應該分攤的該輔助車間的費用=Ti內×a。

3.2.2第二階段直接分配

(1)某個輔助車間轉入的費用,用“Y流入”表示;某輔助車間轉出的費用,用“Y流出”表示;某輔助車間對外分配費用,用“Y”表示。Y=Y直接+Y流入+Y流出。

(2)某輔助車間提供除了輔助車間內部之外的其他收益單位的勞務總量,用“T外”表示,某輔助車間的外部分配率,用“b”表示。b=Y/T外=(Y直接+Y流入+Y流出)/T外。

(3)某外部受益單位耗用的勞務量,用“Ti外”表示。某外部受益單位應分攤的該輔助車間費用=Ti外×b。

通過上述公式,最難的是第二階段的分配。因此,后文將借助沙盤推演的方法來探索交互分配法的應用。

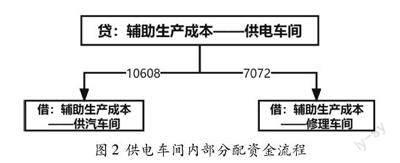

由圖2可得:輔助生產成本-供電車間是資金運動起點,流出17860元,計入貸方。輔助生產成本-供汽車間、輔助生產成本-修理車間是資金運動終點,分別流入10608元、7072元,計入借方。即一個起點,兩個終點。

對內分配會計分錄為:

4 沙盤推演方法在交互分配法中應用舉例

例:某制造企業共設有供電、供汽和修理三個輔助生產車間,本月供電車間發生的費用為353600元,供汽車間發生的費用為345000元,修理車間發生的費用250000元。三個輔助生產車間提供的勞務量如表1。

要求:上述資料,用交互分配法計算出三個輔助生產車間分配的費用,并編制會計分錄。

4.1第一階段,計算各輔助車間內部交互分配

計算供電車間、供汽車間和修理車間內部分配率a。

借:輔助生產成本-供汽車間 10608

輔助生產成本-修理車間 7072

貸:輔助生產成本-供電車間 17860

同理可做出供汽車間對內分配會計分錄:

借:輔助生產成本-供電車間 18904

輔助生產成本-修理車間 9452

貸:輔助生產成本-供汽車間 28356

同理可做出修理車間對內分配會計分錄:

借:輔助生產成本-供電車間 25000

輔助生產成本-供汽車間 10000

貸:輔助生產成本-修理車間 35000

4.2第二階段,計算外部受益單位分攤的輔助生產費用

(1)第一步,計算三個輔助生產車間對外分配費用的合計數Y。

由表3可知,各輔助車間對外部受益單位分配費用分別為:供電車間為379824元,供汽車間為337252元,修理車間為231524元。

由此,可以一目了然地分清各輔助車間流人費用和流出費用,很快計算出對外分配費用的合計數。

(2)第二步,計算三個輔助生產車間對外部受益單位提供的勞務總量。供電車間對外分配的勞務總量T外為:400000-12000-8000=380000度;供汽車間對外分配的勞務總量T外為:7300-400-200=6700立方米;修理車間對外分配的勞務總量T外為:5000-500-200=4300立方米。

(3)第三步,計算三個輔助生產車間外部分配率b,將該數據填列后,得出表4。

(4)第四步,計算外部受益單位應分配的各輔助車間生產費用。

將會計沙盤模型引人,結合表4中第一行數據,可得圖3。

從圖3可得:供電車間是資金運動起點,流出379824元,計入貸方;基本生產成本、制造費用、管理費用是資金運動終點,分別流入330000元、24000元、25824元,計入借方。故該資金運動為,一個起點,三個終點。對外分配會計分錄為:

借:基本生產成本 330000

制造費用 24000

管理費用 25824

貸:輔助生產成本-供電車間 379824

同理,可做出供汽車間對外分配會計分錄:

借:基本生產成本 261768

制造費用 40272

管理費用 35212

貸:輔助生產成本-供汽車間 337252

同理可做出修理車間對外分配會計分錄:

借:制造費用 177672

管理費用 53852

貸:輔助生產成本-修理車間 231524

結語

本文將沙盤推演方法引入輔助生產費用的交互分配法教學中,與傳統交互法相比,在輔助車間內部進行分配時,加入資金流程圖,可以更好地判斷資金流出流人項目,從而為計算輔助車間對外分配費用打下基礎。采用這種方式,一般來說學生更容易理解。從此次論文的闡述不難看出,將雙創教育理念融合到財務軟件應用實踐教學具有一定的研究意義和實踐價值。將雙創教育理念用于教學本來就是當今教育的一大難點,但是依托財務軟件應用可以有效實施雙創教育,基于創新創業教育理念的財務軟件應用實驗課程改革不僅能鍛煉學生的業務協同、團隊協作能力,而且能夠培養學生的雙創能力及綜合素質,有利于創新創業教育的實施。

作者簡介:王紅(1981-),女,漢族,湖北襄陽人,講師,碩士,研究方向:公司理財、財務信息化、財務與管理會計等;王佳月(2003-),女,漢族,湖北十堰人,本科在讀生。

猜你喜歡

新教育時代·教師版(2016年27期)2016-12-06 17:23:48

新教育時代·教師版(2016年23期)2016-12-06 07:01:25

新教育時代·教師版(2016年23期)2016-12-06 06:40:41

新教育時代·教師版(2016年30期)2016-12-05 09:40:18

智富時代(2016年12期)2016-12-01 16:38:06

中小企業管理與科技·上旬刊(2016年11期)2016-11-28 20:43:30

現代經濟信息(2016年25期)2016-11-24 07:55:28

知音勵志·社科版(2016年8期)2016-11-05 02:43:52

中國市場(2016年35期)2016-10-19 02:10:55

科技視界(2016年20期)2016-09-29 12:58:21