控股股東、財(cái)務(wù)柔性與現(xiàn)金股利政策的實(shí)證研究

2019-11-16 10:14:32陳長(zhǎng)騰

時(shí)代金融 2019年26期

關(guān)鍵詞:控股股東

陳長(zhǎng)騰

摘要:選取我國(guó)A股上市公司2012-2017間財(cái)務(wù)數(shù)據(jù)為研究樣本,實(shí)證檢驗(yàn)了控股股東、財(cái)務(wù)柔性與公司股利政策間的關(guān)系。結(jié)果表明,上市公司的財(cái)務(wù)柔性有利于提升公司分配現(xiàn)金股利的意愿和水平。進(jìn)一步考察控股股東在財(cái)務(wù)柔性與現(xiàn)金股利政策間的調(diào)節(jié)作用,發(fā)現(xiàn)控股股東持股比例越高的企業(yè),財(cái)務(wù)柔性儲(chǔ)備越高,越能提升公司現(xiàn)金股利分配意愿和水平。

關(guān)鍵詞:財(cái)務(wù)柔性 控股股東 股利分配意愿 股利分配水平

一、引言

現(xiàn)金股利政策作為企業(yè)重要的財(cái)務(wù)政策,不僅是控股股東與中小股東及其他利益相關(guān)方權(quán)衡利益的重要領(lǐng)域,也是內(nèi)部治理狀況的深刻體現(xiàn)。在中國(guó),控股股東作為公司財(cái)務(wù)政策的重要參與者,對(duì)現(xiàn)金股利政策的影響尤為深刻[1]。

財(cái)務(wù)柔性作為反映企業(yè)持有現(xiàn)金比例與衡量企業(yè)財(cái)務(wù)杠桿的重要指標(biāo),是企業(yè)內(nèi)部治理能力的重要體現(xiàn),在已有的研究中受到廣泛關(guān)注。它是企業(yè)通過適當(dāng)?shù)呢?cái)務(wù)政策建立起的調(diào)用企業(yè)內(nèi)外部資金的能力,與企業(yè)的分配活動(dòng)密切相關(guān)[2]。Graham和Harvey運(yùn)用調(diào)查問卷的方式對(duì)美國(guó)392位CFO進(jìn)行研究表明,財(cái)務(wù)柔性是企業(yè)制定財(cái)務(wù)政策之前要考慮的首要因素[3]。因此,股利支付率較高的企業(yè)通常是具有充分財(cái)務(wù)柔性的企業(yè)[4]。但是目前關(guān)于在中國(guó)特殊的證券市場(chǎng)環(huán)境下,不同的財(cái)務(wù)柔性條件下上市企業(yè)現(xiàn)金股利政策的研究還較少。尤其是中國(guó)上市企業(yè)中的控股股東作為制定股利政策的決定力量,其對(duì)財(cái)務(wù)柔性與現(xiàn)金股利政策之間的關(guān)系有著怎樣的影響呢?上述疑問便是本文研究的核心主題。

本文將控股股東、財(cái)務(wù)柔性與現(xiàn)金股利政策納入統(tǒng)一框架進(jìn)行系統(tǒng)研究,實(shí)證檢驗(yàn)了三者之間相關(guān)關(guān)系。

二、理論分析與研究假設(shè)提出

(一)財(cái)務(wù)柔性與現(xiàn)金股利政策

對(duì)于柔性理論的研究,最早可追溯至Hart對(duì)經(jīng)濟(jì)周期波動(dòng)的研究。在這之后財(cái)務(wù)柔性的相關(guān)理論逐步出現(xiàn)和發(fā)展,DeAngelo[5]等認(rèn)為企業(yè)的財(cái)務(wù)柔性是指企業(yè)通過適當(dāng)?shù)呢?cái)務(wù)政策安排而建立起的獲取和調(diào)用內(nèi)外部資金的能力。關(guān)于財(cái)務(wù)柔性與現(xiàn)金股利之間的關(guān)系,主要是基于代理成本理論,認(rèn)為存在過多的自由現(xiàn)金量,會(huì)導(dǎo)致管理層產(chǎn)生利己行為,增加在職消費(fèi),或是不當(dāng)投資等等。企業(yè)為降低代理成本以及向外界傳達(dá)未來的盈利狀況的良好,將會(huì)權(quán)衡代理成本與交易成本,當(dāng)持有現(xiàn)金的代理成本大于減少的交易成本,企業(yè)會(huì)選擇釋放部分柔性,發(fā)放股利[6]。此外,采用發(fā)放現(xiàn)金股利的方式,不僅可以平衡企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展以及股東利益,迎合投資人對(duì)企業(yè)紅利的預(yù)期,還可以限制企業(yè)的過度投資,降低代理成本。所以,當(dāng)企業(yè)財(cái)務(wù)柔性儲(chǔ)備較為充足時(shí),將會(huì)選擇發(fā)放現(xiàn)金股利或者提升股利發(fā)放水平。因此,本文提出如下假設(shè):

H1a:隨著財(cái)務(wù)柔性儲(chǔ)備的增加,公司的現(xiàn)金股利分配意愿逐漸增強(qiáng)。

H1b:隨著財(cái)務(wù)柔性儲(chǔ)備的增加,公司的現(xiàn)金股利分配水平逐漸提高。

(二)控股股東持股比例對(duì)財(cái)務(wù)柔性與公司股利政策之間關(guān)系的影響

前文中提到的財(cái)務(wù)柔性與現(xiàn)金股利,僅僅單純地考慮財(cái)務(wù)柔性與現(xiàn)金股利間的關(guān)系,但是并未考慮第一大股可能帶來了影響。現(xiàn)在我們?cè)诳紤]控股股東影響的情況下,研究控股股東對(duì)財(cái)務(wù)柔性與現(xiàn)金股利政策之間關(guān)系的產(chǎn)生怎樣的影響。

一方面,在考慮第一類代理成本的情況下。由于財(cái)務(wù)柔性儲(chǔ)備的增加,企業(yè)持有更多的現(xiàn)金及其等價(jià)物且保持著較低的財(cái)務(wù)杠桿[7]。因此,企業(yè)管理層也就有著更多濫用資金的機(jī)會(huì),他們可能會(huì)將企業(yè)閑置資金用于在職消費(fèi),過度投資等等因此,當(dāng)控股股東持股比例上升時(shí),他們更愿意將公司的剩余資金以現(xiàn)金股利的形式分配出去,以避免自身的權(quán)益被管理層所侵害。另一方面,從第二類代理成本入手。隨著第一大股東持股比例的增加,其攫取小股東權(quán)益以及“掏空”企業(yè)的愿望更強(qiáng)烈,同時(shí)其他小股東的持股比例相應(yīng)下降,對(duì)大股東的制衡作用也會(huì)降低,也為其“掏空”提供了更大的可能。而當(dāng)企業(yè)財(cái)務(wù)柔性的儲(chǔ)備較為充足時(shí),也就為股利的發(fā)放提供了資金的前提,控股股東也就會(huì)更加肆意的以股利的方式“掏空”企業(yè)。

因此,我們發(fā)現(xiàn),隨著企業(yè)控股東持股比例的提高,高財(cái)務(wù)柔性的企業(yè)都傾向于發(fā)放現(xiàn)金股利以及發(fā)放更多的現(xiàn)金股利。以此,我們提出如下假設(shè):

H2a:控股股東持股比例越高,高財(cái)務(wù)柔性企業(yè)分配現(xiàn)金股利的意愿越強(qiáng)。

H2b:控股股東持股比例越高,高財(cái)務(wù)柔性企業(yè)分配現(xiàn)金股利的水平越高。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)樣本

本文選擇2012-2017年滬深A(yù)股上市公司作為研究樣本,同時(shí)為避免異常數(shù)據(jù)值對(duì)研究結(jié)論的影響,本文按照以下原則對(duì)樣本進(jìn)行篩選:其一,剔除金融保險(xiǎn)類上市公司,由于其具有的特殊的財(cái)務(wù)與會(huì)計(jì)制度;其二,剔除ST與*ST公司;其三,剔除主要數(shù)據(jù)缺失的樣本;其四,對(duì)樣本的主要變量進(jìn)行前后各1%的所謂處理,消除極端值的影響。因?yàn)槠髽I(yè)會(huì)提前儲(chǔ)備財(cái)務(wù)柔性,因此對(duì)財(cái)務(wù)柔性做滯后一項(xiàng)處理。本文數(shù)據(jù)來源于國(guó)泰安(CSMAR)數(shù)據(jù)庫,并使用Stata15.0軟件進(jìn)行數(shù)據(jù)處理及統(tǒng)計(jì)分析。

(二)變量定義

其一,對(duì)于現(xiàn)金股利的度量。首先,對(duì)于現(xiàn)金股利是否分配設(shè)置虛擬變量Cddum,即當(dāng)公司分配現(xiàn)金股利時(shí)Cddum取值為1,反之取值為0。然后,采用每股現(xiàn)金股利(Div1)和股利分配率(Div2)反映企業(yè)的分紅水平。

其二,本文按照狹義的控股股東界定方式,采用第一大股東持股比例(Fshr1)。結(jié)合我國(guó)的制度背景,本文借鑒曾愛民與魏志華,財(cái)務(wù)柔性=現(xiàn)金柔性+負(fù)債融資柔性。

其三,借鑒已有研究,本文選取公司規(guī)模、公司成長(zhǎng)性、凈資產(chǎn)收益率、財(cái)務(wù)杠桿以及產(chǎn)權(quán)性質(zhì)為控制變量,同時(shí)控制行業(yè)與年份。具體描述與定義,如表1所示。

(三)模型構(gòu)建

考慮到本文所有因變量中,股利分配意愿(Cddum)為0、1變量,股利分配水平(Div1、Div2)為受限被解釋變量,因此具體模型的構(gòu)建時(shí)分別采用控制年份與行業(yè)的Logit和Tobit模型進(jìn)行估計(jì),具體構(gòu)建如下:

為避免多重共線性,本研究在接下來的實(shí)際操作中采用了如下方式構(gòu)造他們之間的乘積項(xiàng):將第一大股東持股比例、財(cái)務(wù)柔性水平均進(jìn)行標(biāo)準(zhǔn)化處理,然后將標(biāo)準(zhǔn)化處理后的第一大股東持股比例與財(cái)務(wù)柔性水平相乘得到乘積項(xiàng)Fshr1 ×FF。

四、實(shí)證結(jié)果分析

(一)變量描述性統(tǒng)計(jì)分析

表2描述性統(tǒng)計(jì)分析報(bào)告了主要變量的描述性統(tǒng)計(jì)分析結(jié)果,從表中可以看出,股利支付意愿的均值為0.769,說明我國(guó)大多數(shù)上市企業(yè)都會(huì)發(fā)放股利。每股稅前現(xiàn)金股利的均值為0.0971,說明中國(guó)上市企業(yè)整體的現(xiàn)金股利分配水平較低,仍是為了將來更好的發(fā)展,熱衷于將利潤(rùn)留存于企業(yè)。財(cái)務(wù)柔性的均值為0.0807,中值為0.025,表明中國(guó)上市公司在一定程度上對(duì)財(cái)務(wù)柔性進(jìn)行了儲(chǔ)備,但從整體上看,財(cái)務(wù)柔性儲(chǔ)備水平仍較低。同時(shí),第一大股東持股比例的均值為34.60%,表明上市公司股權(quán)集中的現(xiàn)象比較普遍,但是標(biāo)準(zhǔn)誤較大,說明上市企業(yè)控股股東持股比例的差異較大。經(jīng)對(duì)數(shù)調(diào)整的上市公司規(guī)模均值為22.28。營(yíng)業(yè)收入增長(zhǎng)率的均值44.5%,中值為11.814%,表明整體上中國(guó)上市企業(yè)的營(yíng)業(yè)收入都在一定程度上呈現(xiàn)成長(zhǎng)趨勢(shì),同時(shí)極大值為363.1%,極小值為-0.991%,說明企業(yè)間的差異大。凈資產(chǎn)收益率的均值為9.81%,說明中國(guó)上市企業(yè)整體的盈利能力較低。產(chǎn)權(quán)性質(zhì)的均值為0.362,極大值為1,說明我國(guó)上市中36.2%的企業(yè)為國(guó)有企業(yè)。

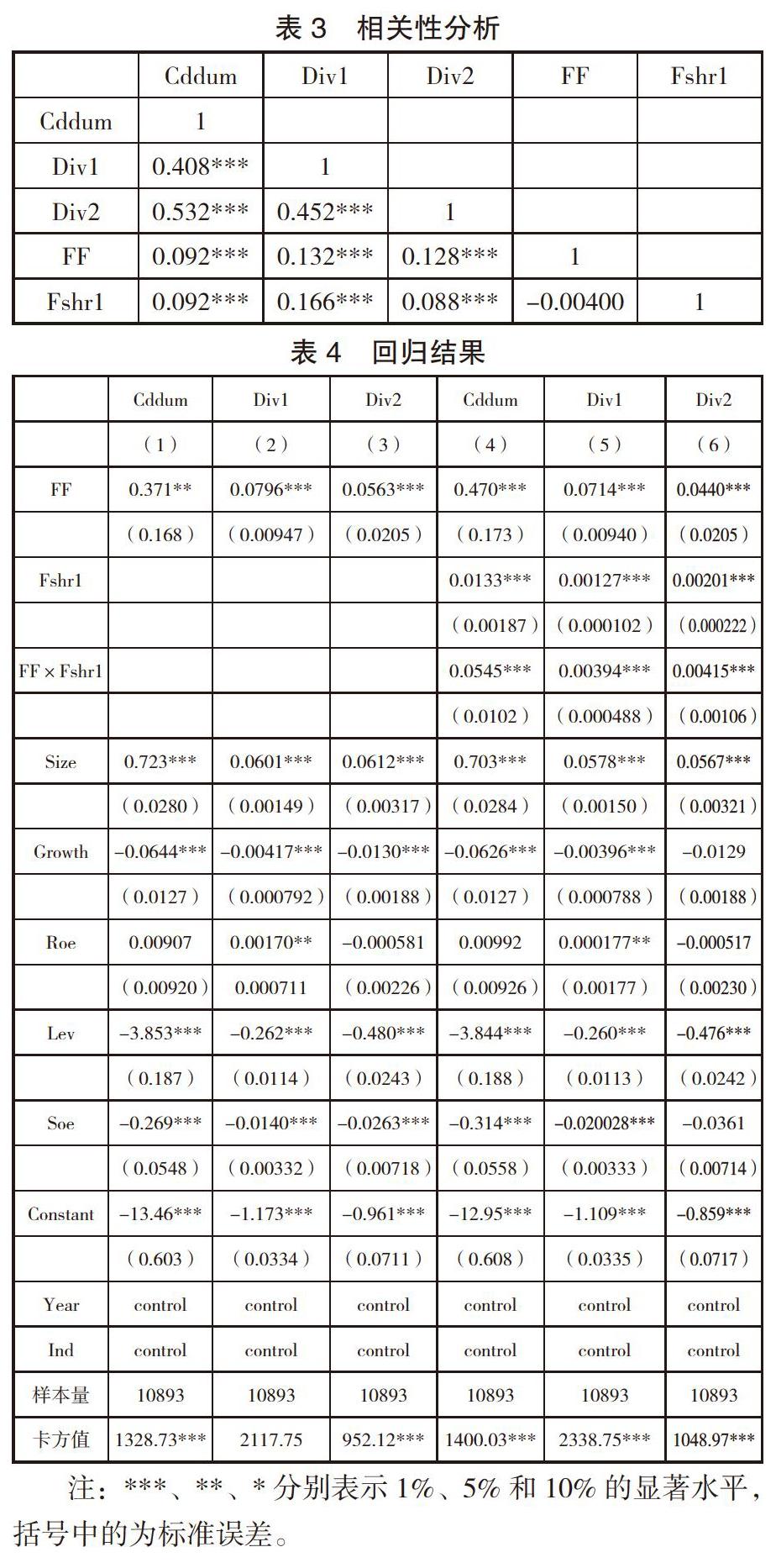

(二)相關(guān)性分析

文章中涉及到主要變量間的相關(guān)系數(shù)如表3所示,大多數(shù)主要變量相關(guān)系數(shù)均顯著。其中,F(xiàn)F分別與Cddum、Div1、Div2顯著正相關(guān),初步驗(yàn)證了財(cái)務(wù)柔性與現(xiàn)金股利正相關(guān)的結(jié)論。所有解釋變量的相關(guān)系數(shù)絕對(duì)值均小于0.9,相關(guān)性程度較低,表示本研究多元回歸模型不存在嚴(yán)重的多重共線性問題。

(三)回歸結(jié)果分析

1.財(cái)務(wù)柔性與現(xiàn)金股利政策。財(cái)務(wù)柔性影響現(xiàn)金股利政策的檢驗(yàn)結(jié)果如表4所示,列(1)中FF的系數(shù)顯著為正,表明上市公司的現(xiàn)金股利分配意愿與FF顯著正相關(guān),即財(cái)務(wù)柔性越高的企業(yè),現(xiàn)金股利分配意愿越強(qiáng),股利分配水平越高。列(2)、(3)中FF的系數(shù)顯著為正,表明高財(cái)務(wù)柔性的企業(yè)具有更強(qiáng)的現(xiàn)金股利分配水平。總之,列(1)、(2)、(3)的結(jié)果有力的支持了本文的假設(shè)1,表明財(cái)務(wù)柔性水平是影響公司現(xiàn)金股利分配政策的重要因素之一。

2.控股股東持股比例對(duì)財(cái)務(wù)柔性與現(xiàn)金股利政策關(guān)系的調(diào)節(jié)。控股股東持股比例調(diào)節(jié)財(cái)務(wù)柔性儲(chǔ)備與現(xiàn)金股利政策關(guān)系的檢驗(yàn)結(jié)果如表4所示,列(4)中乘積項(xiàng)的系數(shù)顯著為正,表明控股股東持股比例越高,越會(huì)顯著增加企業(yè)財(cái)務(wù)柔性儲(chǔ)備對(duì)現(xiàn)金股利分配意愿的積極作用。列(5)、(6)中乘積項(xiàng)的系數(shù)均顯著為正,表明控股東持股比例越高,越會(huì)顯著提升企業(yè)財(cái)務(wù)柔性儲(chǔ)備對(duì)現(xiàn)金股利分配水平的積極作用;總之,表4的結(jié)果有力地支持了本文的假設(shè)2,表明控股股東對(duì)企業(yè)的財(cái)務(wù)柔性儲(chǔ)備與現(xiàn)金股利政策間的關(guān)系起到調(diào)節(jié)作用。

五、穩(wěn)健性檢驗(yàn)

為確保研究結(jié)論的可靠性,本文從以下幾個(gè)方面進(jìn)行了穩(wěn)健性檢驗(yàn)(穩(wěn)健性結(jié)果的表略):

其一,替換變量。關(guān)于財(cái)務(wù)柔性的度量,本文除使用連續(xù)變量進(jìn)行定量以外,還采用虛擬變量的方式進(jìn)行定性度量,按50%分位進(jìn)行劃分,當(dāng)t-1期的財(cái)務(wù)柔性大于中位數(shù)時(shí)取1,否則取0,經(jīng)檢驗(yàn)與前文結(jié)論一致;關(guān)于現(xiàn)金股利分配水平的度量,使用股票收益率替代,檢驗(yàn)結(jié)論與前文也基本一致。其二,篩選數(shù)據(jù)。由于本文的研究樣本為研究期間內(nèi)A股所有上市公司,其中包含有未發(fā)放現(xiàn)金股利的上市企業(yè)。為降低樣本選擇偏向可能會(huì)引起的偏差,剔除當(dāng)年未發(fā)放現(xiàn)金股利的上市企業(yè),僅保留當(dāng)年度發(fā)放了現(xiàn)金股利的企業(yè),經(jīng)檢驗(yàn)與前文結(jié)論一致。

六、研究結(jié)論與不足

本文對(duì)企業(yè)財(cái)務(wù)柔性、控股股東持股比例與企業(yè)現(xiàn)金股利政策間的關(guān)系進(jìn)行了理論研究,并以2012-2017年間中國(guó)A股上市公司為樣本進(jìn)行了實(shí)證檢驗(yàn)。研究發(fā)現(xiàn):其一,控股股東持股比例與上市公司股利分配的意愿和股利分配的水平正相關(guān),即控股股東持股比例越高,企業(yè)越傾向于發(fā)放股利并且發(fā)放水平越高;其二,隨著控股股東持股比例提高,高財(cái)務(wù)柔性儲(chǔ)備企業(yè)現(xiàn)金股利的分配意愿和分配水平顯著增強(qiáng),即控股股東在企業(yè)財(cái)務(wù)柔性與現(xiàn)金股利政策之間起正向調(diào)節(jié)作用。在考慮影響現(xiàn)金股利的因素時(shí),未考慮到來自企業(yè)外部環(huán)境的影響,同時(shí)對(duì)財(cái)務(wù)柔性的測(cè)度也略顯粗糙,未合理估計(jì)到權(quán)益柔性的存在,因此在進(jìn)行更進(jìn)一步的研究時(shí),需要將這些因素考慮在內(nèi)。

參考文獻(xiàn):

[1]羅琦,吳哲棟.控股股東代理問題與公司現(xiàn)金股利[J].管理科學(xué),2016,(3):112-122.

[2]葛家澎,占美松.企業(yè)財(cái)務(wù)報(bào)告分析必須著重關(guān)注的幾個(gè)財(cái)務(wù)信息——流動(dòng)性、財(cái)務(wù)適應(yīng)能力、預(yù)期現(xiàn)金凈流入、盈利能力和市場(chǎng)風(fēng)險(xiǎn)[J].會(huì)計(jì)研究,2008,(5):3-9+95.

[3]John R Graham, Campbell R Harvey.The theory and practice of corporate finance:evidence from the field[J].Journal of Financial Economics ,2001,60(2-3):187-243.

[4]Lie, E.Financial Flexibility、Performance and the Corporate Payout Choice [J].The Journal of Business, 2005,78(6):2179-2202.

[5]DeAngelo,H.and Deangelo,L.,Capital Structure,Payout Policy and Financial Flexibility.Working Paper,University of Southern California,2007.

[6]王滿,田旻昊.上市公司財(cái)務(wù)柔性與股利分配政策研究——基于我國(guó)半強(qiáng)制分紅的制度背景[J].財(cái)經(jīng)問題研究,2014,(6):44-50.

[7]Rapp M S,Schmid T.The value of financial flexibility and corporate financial policy[J].Journal of Corporate Finance,2014,29(8):288-302.

(作者單位:廣東工業(yè)大學(xué)管理學(xué)院)

猜你喜歡

智富時(shí)代(2017年4期)2017-04-27 00:04:17

商場(chǎng)現(xiàn)代化(2016年30期)2017-03-31 12:06:24

時(shí)代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會(huì)科學(xué)研究(2016年1期)2016-11-04 01:06:36

財(cái)稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財(cái)經(jīng)科學(xué)(2015年5期)2015-09-08 08:23:05

會(huì)計(jì)之友(2015年1期)2015-01-22 12:28:05

財(cái)經(jīng)理論與實(shí)踐(2014年4期)2014-10-16 19:30:19