基于技能大賽的會計專業職業能力培養成效省際差異研究

2020-06-03 09:32:52袁金宇徐燁賀婷婷

職業教育研究 2020年5期

關鍵詞:職業能力

袁金宇 徐燁 賀婷婷

摘要:依據歷屆全國職業院校技能大賽會計技能大賽獎項的省際分布結果,分析我國會計專業職業能力培養成效的省際差異,發現我國高職院校會計專業職業能力培養成效省際不均衡特征十分明顯,呈現明顯的“東中部強、西北部弱”的特征,同時居于頭部的省份間競爭十分激烈;省內院校間的不均衡性更加嚴峻,絕大多數省份長期由一所院校獨占鰲頭。據此提出要充分發揮會計技能大賽 “以賽促教”“以賽促學”“以賽提效”的職能,通過“師資交流”“教學示范”“經驗分享”等手段,最終實現全省到全國的所有職業院校職業能力培養成效的整體提升。

關鍵詞:會計技能大賽;職業能力;培養成效;省際差異

中圖分類號:G718? ? 文獻標識碼:A? ? 文章編號:1672-5727(2020)05-0043-06

2019年我國有1627所高職院校開設會計專業,為高職學院開設最多的專業,比居第二位的電子商務專業還多281所[1]。會計專業也是財經商貿類專業中發展歷史最久、最成熟的專業。從2019年6月10日公布的《高等職業教育創新發展行動計劃(2015—2018年)》項目認定結果來看,全國共認定2919個骨干專業,其中會計骨干專業數量96個,占總數的3.29%,在全國位列第二,僅次于機電一體化技術專業[2]。現有規模和成就充分說明會計專業發展在我國職教體系中的重要性與成熟性。

一、我國會計專業發展省際差異客觀性

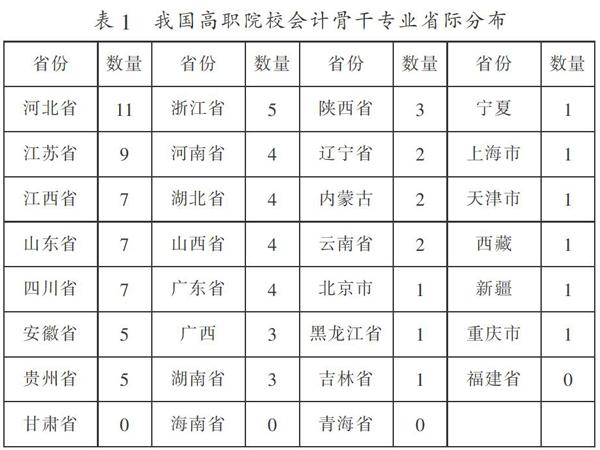

歷經40余年發展,我國高職會計專業在辦學主體數量、招生規模、師資隊伍、財政支持規模等方面都取得了飛速發展,但在獲得發展的同時也出現了發展水平的不均衡。據教育部去年發布的《高等職業教育創新發展行動計劃(2015—2018年)》全國骨干專業項目認定結果,全國1627個會計專業中共評定96個骨干專業,其中在福建省、甘肅省、海南省和青海省分布均為“0”,分布最多的省份是河北省,擁有11個,其次是江蘇省9個,江西省、山東省、四川省各為7個。具體分布情況見表1。

本次所認定骨干專業是由各院校進行省內申報,省內評審通過后推薦方式產生,并不是所有院校所開設的會計專業評選。但申報和認定時各院校充分考慮了自身發展狀況及所擁有的成果,能較好地反映各省會計專業發展狀況。從表1可知,我國會計專業發展東中部省份優于東北和西北省份,省際發展不均衡現象十分明顯。

二、以會計技能大賽進行職業能力培養成效省際差異檢驗的可行性

(一)會計技能大賽參與院校和學生眾多

全國職業院校技能大賽會計技能大賽(高職組)賽項始于2012年,是財經商貿類專業中舉辦較早的一項大賽,至今共舉辦了8屆,共有1642名學生參加(詳見表2)。其中,2012年由于初次舉辦賽項,規模最小,僅32支隊伍參賽;2013保持平穩,并不再設置個人獎項;2014年參賽隊伍大幅增加,達49支;2015年后穩中有升,2018年規模最大,有63支隊伍參賽。

經過多年發展,會計技能大賽形成了較為穩定的學院、省和國家三級比賽模式。學院層面做到人人參賽,選出最優秀的學生參與后續訓練;省級比賽基本是校校參賽,在省內選拔出最出色的團隊作為省代表隊參賽。通過層層選拔的方式優選參賽隊伍,不論是比賽所涉及的學生還是學校數量都很大,確保了最后參加國賽的各省代表隊能全面代表省內會計專業學生職業能力培養的最高水平。

(二)會計技能大賽競技內容與會計專業職業能力培養目標一致

據教育部高職會計專業教學標準[3],高職會計專業的培養目標是面向各類中、小微企業和非盈利組織的出納、會計核算、稅務管理、財務管理、會計管理、會計監督和管理會計崗位培養能夠從事資金結算、會計核算、稅務管理、財務管理、會計管理和管理會計等相關工作的高素質技術技能人才。職業能力是職業主體從事某項事物中表現出來的統合能力。高職會計專業職業能力為高職學生在從事本專業崗位群工作中所體現出來的個人綜合能力,一般可由基本能力、職業綜合能力和職業崗位能力三個部分構成(見圖1),其中,專業崗位能力按照崗位要求分為初級、中級和高級。

一直以來,會計技能大賽按照行業發展分崗位競技,大賽綜合性極強。據2019年最新大賽規程[4],會計技能大賽分為財務會計環節和管理會計環節兩部分,參賽選手競賽崗位依據競賽環節分別設置。財務會計環節設出納、成本會計、審核會計、會計主管等4個崗位,分財務會計團隊與個人PK兩個環節;管理會計環節設資金管理、成本管理、營運管理、績效管理等4個崗位團隊競技。大賽規程從兩個競賽環節分崗位對會計專業職業能力競技內容進行了詳細約定(見表3、表4)。財務會計技能競賽環節除按照崗位進行崗位技能要求外,還獨立從嚴謹準確的精神、快速高效的作風、耐心細致的態度、靈活的應變能力等四個方面分崗位進行基本職業能力的考核,各占10分,共40分。另外,根據會計憑證的整理與裝訂進行團隊合作評價,共計10分。

從表3、表4可以看出,會計技能大賽崗位設置全面覆蓋了出納、會計核算、稅務管理、財務管理、會計管理、會計監督和管理會計崗位群,與會計專業學生主要就業崗位群完全吻合;職業技能競技內容全面覆蓋基本能力、職業綜合能力和職業崗位能力要求,與專業人才培養的職業能力內容一致。

同時,會計技能大賽全面對接行業發展趨勢,以行業現行適用最新的《企業會計準則》《小企業內部控制規范》《管理會計基本指引》《管理會計應用指引》,以及會計、金融、稅務等財經類法規、制度等技術規范為指引。另外,又參照最新的《會計專業教學標準》,充分發揮了大賽對職業教育專業教學改革與建設的引領作用,促進會計專業人才培養與產業發展緊密結合,提升技術技能人才的培養質量。雖然大賽精英競技性質決定在現場環境、難度要求等方面會高于專業職業能力培養的整體要求,但只要保證大賽公平、公正地進行,大賽結果就能全面反映參賽院校的職業能力培養成效。

三、高職會計專業職業能力培養省際差異界定

由于會計準則不一致,香港、澳門兩個自治區及臺灣省一直未組織隊伍參賽,以下所有分析不包括以上三地,僅對大陸內地省、直轄市和自治區進行分析,以下統稱為省份。

(一)獲獎數量分布角度的省際差異

2012—2019年,我國共有413支隊伍參加會計技能大賽,其中248支隊伍獲獎(見表2),全國有27個省、直轄市、自治區獲獎項(詳見表5)。

從表5可知,全國有甘肅、貴州、青海、西藏4個西部省份在歷次比賽中未獲過任何獎項;廣東、湖南、江蘇、山東、浙江5個省份卻在8次比賽中所有代表隊均獲獎,共計獲獎14次,各占全部獎項的5.62%,共占28.11%;安徽、江西、四川近五年所有參賽隊伍均全部獲獎,共獲獎13次,各占5.22%,共占15.66%;北京、廣西、湖北、重慶共獲獎11次,各占4.42%,共計占17.74%。歷次比賽獲獎數量居前三的省、直轄市、自治區共12個,占全部參賽省份的38.71%,但獲獎數達153項,占61.69%。歷次比賽獲獎數量居前五的省份共17個,占參賽省份的54.84%,獲獎200項,占比達80.65%。但獲獎數量最少的10個省份共計獲獎48項,占比僅為19.35%。這說明我國會計專業職業能力培養成效省際分布不均衡特征十分明顯。成效好的省份比較集中,并且十分穩定,成效差的省份也一直處于劣勢,難以實現趕超。

(二)獲獎質量角度的省際差異

2012—2019年歷次會計技能大賽共賽出一等獎41項,二等獎83項,三等獎124項(見表6)。從統計結果看,湖南省獲取一等獎頻數最高,共獲8次一等獎。其次是安徽與江西,各獲5次一等獎。另外,獲獎次數較多的省份包括北京、廣西在內的14個省份僅獲過二三等獎。除未獲獎項的四省外,獲獎次數最少的是新疆與云南,僅獲過三等獎一次。

一般來看,獲獎頻數能反映學生職業能力培養的差異,頻數高的省份培養效果優于頻數低的省份。但僅按頻數界定,忽略了同一等級內部的差異,如二等獎第一名與二等獎最后一名,雖然都是二等獎,但兩者的差異顯而易見,可見僅從獲獎頻數進行分析不夠準確。以2019年大賽獲獎情況為例。2019年共有6所院校獲取一等獎,但第一名總分611.68分與第六名564.50分之間存在47.18分差距,只從獲獎等級描述質量差異顯然不夠精準。為準確研究各省職業能力培養的差異,參照獲獎排名,我們對各省參賽隊伍的大賽水平進行量化,按照第一名100分,往后一名依次減兩分的方法對比賽結果進行賦分,通過匯總各省得分反映獲獎質量。參賽隊伍得分=100-(名次-1)×2,各省得分為歷次本省參賽隊伍得分總和,各省得分排名見表7。對技能大賽結果賦分后反映職業能力培養成效看,第一名是湖南,總分為1220分,最后一名為新疆30分,27個省份平均分為626分,位列前五的省份依次是湖南、江蘇、浙江、山東、安徽,相對落后的5個省份為寧夏、內蒙古、吉林、云南和新疆。與獲獎數量結論相似,按照綜合得分評價也呈現東、中部省份優于西部和東北省份,但具體排名發生較大變化,獲獎數量排第一序列的廣東由于比賽中成績排名不夠靠前,在獲獎質量排名中僅位居第六,被安徽、山東、浙江、江西趕超。

(三)各省參賽院校職業能力培養成效差異

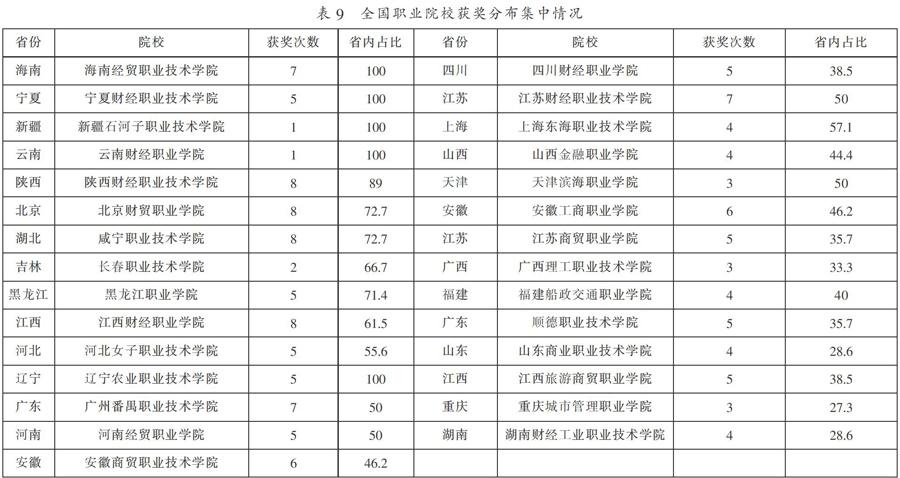

對各省獲獎院校按照獲獎最高等級進行統計賦分可以反映各省的強隊。從統計結果可見,全國共88個院校獲獎,平均獲獎2.82次。其中,北京財貿職業學院等18所院校獲獎在5次以上,共獲獎110次,占44.35%,獎項分布十分集中,這說明在全國技能競賽中參賽院校的水平穩定性較強。用同樣的方法還能發現一等獎分布的這一特征也十分明顯。全國歷次比賽產生一等獎共計41個,全國總共有20個院校獲一等獎(詳見表8),其中,安徽商貿職業技術學院、江西財經職業學院獲一等獎次數最多,共5次,分別占12.2%,兩所院校就占到一等獎的24.4%。獲一等獎數量位居前三的院校共6所,占獲獎院校總數的20%,但獲獎總數占比卻達53.66%,獎項分布十分集中。一等獎獲獎總數最多,且分布較為均衡的省份是湖南省,四所院校共獲一等獎8次;其次是浙江省,三所院校獲獎3次;江蘇省有兩所院校,共獲4次;一等獎集中度較高的是安徽、江西、湖北、四川、廣東5省,獲一等獎多次,且一直由省內一個院校囊括。

從一、二、三等獎全部獲獎看,獲獎集中度較高的省份較多,最高的是海南、寧夏兩省,由同一所院校獲獎分別為7次和5次,占全省獲獎總數的100%。新疆與云南由于共獲獎1次,其100%的占比不具有代表性。其次是陜西、北京、湖北、吉林等(詳見表9)。這充分展現了這些院校在省內的領先地位,也反映出職業能力培養成效在省內也是極度不均衡的。

四、結論與建議

我國高職院校會計專業職業能力培養成效省際不均衡特征十分明顯,成效好的省份比較集中,并且十分穩定,成效差的省份也一直處于劣勢,難以突破。綜合獲獎數量與質量比較中各省出現的位次和頻數,培養成效前十的省份分別是湖南、江蘇、浙江、山東、安徽、江西、廣東、湖北、四川、重慶。相對落后的是甘肅、貴州、青海、西藏、新疆、云南等西部省份。同時,培養成效突出、居于頭部的省份間競爭十分激烈,沒有哪個省份能持續保持國內最強優勢,但湖南、江蘇、浙江三省省內實力雄厚的院校較多,競爭實力相對較強。絕大多數省份內部都具有處于絕對優勢的院校,安徽商貿職業技術學院、江西財經職業學院、四川財經職業學院、咸寧職業技術學院、廣州番禺職業技術學院、湖南商務職業技術學院等就屬于所在省內及全國會計專業職業能力培養強校,學生職業技能培養成效十分突出。

職業能力培養成效既是人才培養目標的實現,又是專業建設綜合實力的體現,受到生源水平、人才培養規格、課程設置、教學模式、師資隊伍水平、實訓條件、經費投入等方面因素的影響[5]。作為檢驗手段的會計技能大賽需要充分發揮“以賽促教”“以賽促學”“以賽提效”的職能,以省和國家兩級會計大賽為平臺,通過“師資交流”“教學示范”“經驗分享”等手段,最終實現全省到全國的所有職業院校職業能力培養成效的整體提升。職業能力培養成效的落后是職業教育發展滯后的反映[6]。會計專業職業能力培養成效西部差距較大,這需要西部省份加大師資、經費投入,持續改善實訓條件,最終實現成效的提升;同時也應該從國家層面提供支持,必要時通過國家定向資金支持、省份結對支持、甚至實施參賽隊伍異地集訓的方式培養種子力量,幫助西部省份實現突破。

參考文獻:

[1]全國職校開設專業數量排行榜出爐[EB/OL].[2019-03-06].https://mp.weixin.qq.com/s/82BxLCeQN6UyDPOjTnnRWg.

[2]《高等職業教育創新發展行動計劃(2015—2018年)》項目認定結果的通知[EB/OL].[2019-07-12].http://www.moe.gov.cn/srcsite/A07/moe_737/s3876_cxfz/201907/t20190717_390953.html.

[3]高等職業學校會計專業教學標準[EB/OL].[2019-07-12].http://www.moe.gov.cn/s78/A07/zcs_ztzl/2017_zt06/17zt06_bznr/bznr_gzjxbz/gzjxbz_cjsmdl/cjsmdl_cwkjl/201907/P020190730560885691900.pdf.

[4]會計技能賽項規程[EB/OL].[2019-07-12].http://www.chinaskills-jsw.org/content.jsp?id=2c9fe79267755ded0169adeea5e70177&classid=de7bd19628f54879be3fb10f40de8767.

[5]楊琳,周逸群.職業技能大賽影響高職大學生職業能力發展實證研究[J].運城學院學報,2017(6):78-84.

[6]張俊勇,張玉梅.世界技能大賽與我國職業教育發展[J].職業技術教育,2018(27):47-57.

(責任編輯:楊在良)

Research on? Provincial Variation of Training Effectiveness of Vocational Ability of Accounting Based on Skill Competition

YUAN Jin-yu, XU Ye, HE Ting-ting

(Shandong Foreign Trade Vocational College, Qingdao Shangdong 266100, China)

Abstract:Analyzing the training effectiveness of vocational ability of accounting in China according to the results of the interprovincial distribution of the awards of the previous National Vocational Students Skills Competition-Accounting Skills Competition, we find that the characteristics are very obvious about provincial imbalance of training effectiveness of vocational ability of accounting in higher vocational colleges in China. It shows the obvious characteristics of "strong in the East Midland and weak in the North-West". At the same time, there is fierce competition among the leading provinces, the imbalance between the colleges in the same province is more severe, and most provinces have long been dominated by one college. Therefore, it is suggested that we should give full play to the functions of "promoting teaching by competition", "promoting learning by competition" and "improving efficiency by competition" of accounting skill competition by means of "teacher exchange" "teaching demonstration" "experience sharing" to achieve the overall improvement of vocational ability training effect of all vocational colleges from the whole province to the whole country finally.

Key words:accounting skill competition; vocational ability; training effectiveness; provincial variation

作者簡介:袁金宇(1978—),女,山東外貿職業學院副教授,研究方向為職業教育教學。

猜你喜歡

考試周刊(2016年84期)2016-11-11 23:22:22

體育時空·上半月(2016年11期)2016-11-11 12:39:03

考試周刊(2016年86期)2016-11-11 08:25:07

考試周刊(2016年86期)2016-11-11 02:57:34

考試周刊(2016年85期)2016-11-11 02:08:22

人間(2016年28期)2016-11-10 23:05:02

知音勵志·社科版(2016年9期)2016-11-09 08:28:01

文藝生活·中旬刊(2016年10期)2016-11-04 06:21:54

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:25:15

中國市場(2016年35期)2016-10-19 03:10:41